25.08.2020

Dienstfahrräder und ihre steuerliche Behandlung bei Arbeitnehmern

Klimaschutz mit Fahrrädern und dem Elektrofahrrad

Die Nutzung von Fahrrädern, vordergründig von Elektrofahrrädern, anstelle von Kraftfahrzeugen mit Verbrennungsmotor trägt zweifelsohne zum Klimaschutz bei. Der Steuergesetzgeber unterstützt die Ausgabe von Elektrofahrrädern an Mitarbeiter seit Jahren. Zum Jahresanfang hat das Bundesfinanzministerium (BMF) einen neuen gleichlautenden Ländererlass zur steuerlichen Behandlung veröffentlicht (vom 9.1.2020 – 3-S233.4/187).

Private Nutzung

Hinsichtlich der Bemessungsgrundlage für die Besteuerung des geldwerten Vorteils aus der privaten Nutzung eines betrieblichen Fahrrades oder Elektrofahrrades gilt nach wie vor folgende Grundregel: Es sind 1 % der auf volle € 100,00 abgerundeten unverbindlichen Preisempfehlung des Fahrradherstellers, Importeurs oder Großhändlers im Zeitpunkt der Inbetriebnahme, inklusive Umsatzsteuer anzusetzen. Mit den 1 % sind neben den Privatfahrten sämtliche Fahrten zwischen Wohnung und Tätigkeitsstätte als auch Fahrten zu Sammelpunkten abgegolten.

Halbe-/Viertel-Bemessungsgrundlage

Hinsichtlich des Ansatzes der Bemessungsgrundlage unterscheidet der Erlass zwischen folgenden Zeiträumen:

- Das Fahrrad bzw. Elektrofahrrad wurde ab dem 1.1.2020 überlassen: Es ist lediglich ein Viertel der o. g. Bemessungsgrundlage zu versteuern.

- Das Fahrrad bzw. Elektrofahrrad wurde ab dem 1.1.2019 überlassen: Für das Kalenderjahr 2019 muss noch die Hälfte der o. g. Bemessungsgrundlage als geldwerter Vorteil angesetzt und versteuert werden.

- Das Fahrrad bzw. Elektrofahrrad wurde bereits vor dem 1.1.2019 überlassen: Es ist die volle Bemessungsgrundlage anzusetzen. Dies gilt auch, wenn der Nutzungsberechtigte für das Fahrrad ab dem 1.1.2019 gewechselt hat. Damit soll ein möglicher „Ringtausch“ der Fahrräder unter den Beschäftigten unterbunden werden.

Geldwerter Vorteil

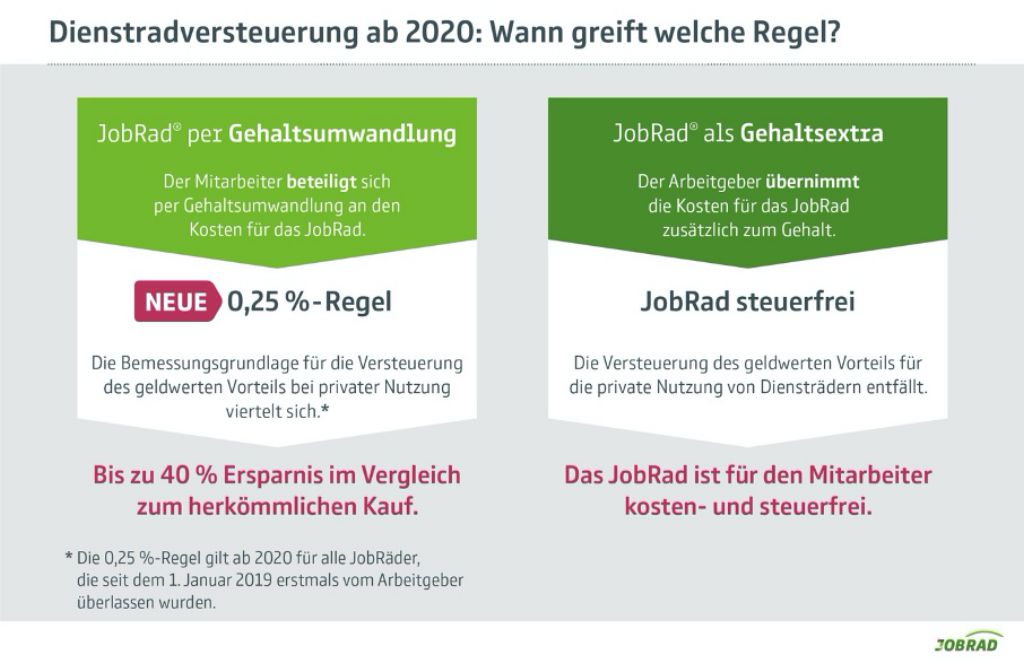

Angestellte dürfen ihr Dienstrad auch in der Freizeit nutzen. Dadurch entsteht ein geldwerter Vorteil, der zu versteuern ist. Bis Ende 2018 lag die Bemessungsgrundlage dafür wie beim Dienstwagen bei 1 % der unverbindlichen Preisempfehlung (UVP) des Rads. Seit 2019 hat das Dienstrad die Nase vorn:

- Das Dienstrad per Gehaltsumwandlung wird seit dem 1. Januar 2020 nur noch mit 0,25 % versteuert.

- Das Dienstrad als Gehaltsextra ist seit 2019 komplett steuerfrei.

Dienstrad per Gehaltsumwandlung

Beim Dienstrad per Gehaltsumwandlung bedient der oder die Angestellte die Monatsraten aus dem Bruttolohn (sogenannte Barlohnumwandlung). Seit 2020 versteuert er oder sie in dieser Variante den geldwerten Vorteil für die private Nutzung des JobRads nur noch mit 0,25 % der unverbindlichen Preisempfehlung (0,25 %-Regel).

Eckpunkte:

- Diese steuerliche Regelung gilt für Fahrräder und Pedelecs (Motorunterstützung bis 25 km/h). Der durch die private Nutzung entstehende geldwerte Vorteil ist vom Mitarbeiter zu versteuern.

- Durch die 0,25 %-Regel spart der Mitarbeiter im Vergleich zum klassischen Kauf bis zu 40 % – und deutlich mehr, wenn der Arbeitgeber das Dienstrad bezuschusst.

- Die 0,25 %-Regel gilt ab 2020 für alle seit dem 1. Januar 2019 erstmals vom Arbeitgeber überlassenen Diensträder. Auf im Kalenderjahr 2019 überlassene Diensträder wird die 0,25 %-Regel ab dem 1. Januar 2020 und nicht rückwirkend angewendet. Hat der Mitarbeiter sein JobRad vor 2019 übernommen, gilt weiterhin die 1 %-Regel.

Dienstrad als Gehaltsextra

Beim Dienstrad als Gehaltsextra findet keine Barlohnumwandlung statt. Der Arbeitgeber least ein Fahrrad oder Pedelec, übernimmt die vollen Kosten und überlässt es der Mitarbeiterin oder dem Mitarbeiter zusätzlich zum ohnehin geschuldeten Arbeitslohn. In diesem Fall entfällt für den Mitarbeiter die Versteuerung des geldwerten Vorteils bei privater Nutzung (Steuerfreiheit).

Eckpunkte:

- Diese steuerliche Regelung gilt für Fahrräder und Pedelecs (Motorunterstützung bis 25 km/h).

- Der Arbeitgeber muss das Fahrrad oder Pedelec zusätzlich zum ohnehin geschuldeten Arbeitslohn (§ 3 Nr. 37 EStG) zur Verfügung stellen. Dann entfällt für den Mitarbeiter seit 2019 die Versteuerung des geldwerten Vorteils. Das heißt: Der Mitarbeiter fährt sein Dienstrad steuerfrei.

- Die Steuerfreiheit gilt auch für Räder, die vor dem 1. Januar 2019 übernommen wurden.

Freigrenze

Unverändert bleiben die Länderfinanzbehörden dabei, dass die Freigrenze für Sachbezüge in Höhe von € 44,00 pro Monat (§ 8 Abs. 2 Satz 11 Einkommensteuergesetz/EStG) nicht anwendbar ist, auch nicht bei einer Halbierung oder Viertelung der Bemessungsgrundlage (vgl. Erlass Rz. 3).

Fahrräder als Kraftfahrzeuge

In den Randziffern 5 und 6 des Erlasses wird wie bereits in den gleichlautenden Erlassen vom 13.3.2019 auf die verkehrsrechtliche Einordnung von Elektrofahrrädern verwiesen. Ein Elektrofahrrad ist dann als Kraftfahrzeug einzustufen, wenn es schneller als 25 km/h fahren kann. Für solche Elektroräder gelten die Bewertungsregelungen für die Überlassung von Dienstwagen entsprechend.

Sonderfall S-Pedelecs

- Für S-Pedelecs (Tretunterstützung bis 45 km/h) gilt ebenfalls die 0,25 %-Regel. Da sie steuerlich als Kraftfahrzeuge gelten, werden sie zum Teil anders versteuert als herkömmliche Fahrräder und Pedelecs.

Worauf es bei der Dienstradüberlassung ankommt

Die Schriftform muss stimmen: Damit das Dienstrad steuerlich anerkannt wird, muss die Überlassung arbeitsvertraglich verankert sein. So wurde es 2018 vom Bundesministerium für Finanzen klargestellt. Das passiert bei den meisten Anbietern über einen Überlassungsvertrag.

So funktioniert die Dienstradübernahme nach Leasingende

Übernimmt der Nutzer nach Ende der Leasinglaufzeit das Dienstrad, wird für dieses von Seiten der Finanzbehörden für die steuerliche Beurteilung pauschal ein Restwert von 40 % angenommen.

Da viele Anbieter (hier im Beispiel Jobrad) mit einem Gebrauchtkaufpreis von derzeit 18 % des tatsächlichen Kaufpreises kalkuliert, stellt die Differenz einen geldwerten Vorteil dar. Der JobRadler muss diesen jedoch nicht versteuern, da JobRad im Rahmen der Möglichkeit zur Pauschalversteuerung nach § 37b Einkommensteuergesetz die Steuerlast trägt. Diese Lösung gilt bundesweit und wurde vom Bundesministerium für Finanzen 2017 bestätigt.

So funktioniert die Versteuerung von Diensträdern für Selbstständige

Selbstständige, Freiberufler und Gewerbetreibende müssen seit dem 1. Januar 2019 den privaten Nutzungsanteil geleaster Diensträder (Fahrräder und Pedelecs) nicht mehr versteuern. Seitdem ist das Leasing von betrieblich genutzten Rädern für Selbstständige noch attraktiver. Es muss lediglich die Umsatzsteuer auf den Privatentnahmeanteil abgeführt werden.

- Für S-Pedelecs gelten andere steuerliche Regelungen. Hier finden Sie alle Details zur Versteuerung von S-Pedelecs:

Auch Selbstständige, Freiberufler oder Gewerbetreibende, die ab 2020 ein S-Pedelec als Dienstrad leasen, versteuern den geldwerten Vorteil für die private Nutzung nur noch mit 0,25 % der unverbindlichen Preisempfehlung (0,25 %-Regel). Wie beim S-Pedelec per Gehaltsumwandlung müssen die Anfahrtskilometer zum Arbeitsort (einfacher Arbeitsweg) mit 0,03 % der geviertelten und auf volle Hundert abgerundeten unverbindlichen Preisempfehlung versteuert werden.

Beispielrechnung

Ein Angestellter oder ein Selbstständiger nutzt ein S-Pedelec als Dienstrad im Wert von 3.000 € UVP und hat einen Anfahrtsweg zur Arbeit von zehn Kilometern: Der JobRadler muss monatlich ein Viertel der unverbindlichen Preisempfehlung des S-Pedelecs (3.000 € : 4 = 750 €), auf einhundert abgerundet (700 €) mit 0,03 % versteuern: 700 € * 0,03 % * 10 km * = 2,10 €

- Leasingraten und die laufenden Kosten eines Dienstfahrrads gelten als Betriebsausgaben. Selbstständige können diese Beträge absetzen.

- Selbstständige, die vorsteuerabzugsberechtigt sind, können außerdem die in den Raten enthaltene Umsatzsteuer von den Leasingraten abziehen.

- In ihrer Steuererklärung können Selbstständige für Ihre Dienstrad-Pendelfahrten zur Firma weiterhin eine Entfernungspauschale von 0,30 Euro/Kilometer pro einfachem Arbeitsweg ansetzen – ohne Fahrtenbuch-Stress.

Der individuelle Steuervorteil für ein Selbstständigen-JobRad hängt – egal, ob Fahrrad, Pedelec oder S-Pedelec – vom persönlichen Umsatz und Steuersatz ab. Deshalb empfehlen wir, einen Steuerberater zu konsultieren. Dieser kann Auskunft darüber geben, wie hoch die Steuerersparnis ist.

Quelle: Jobrad, Zeitstärken.de, haufe

{kind=link}

{kind=link}

{kind=link}

{kind=link}